Datos de MADOMA 1800 SL

C/ SANTANDER (SEVILLA). Ver mapa

A)la explotación, en propiedad o en arrendamiento, de los servicios propios de bares, cafeterías, restaurantes, hoteles y negocios de hostelería en general. Cnae 5610 .Restaurantes y puestos de comidas, :b)la adquisición y enajenación de inmuebles, rústicos y/o urbanos para su venta o edificación, b.

no disponible

20/09/2018

8 años

1.872.271,00 €

0.5M €

Sevilla

-

Administrador único

Balances y cuentas de resultados

Información sobre balances y cuentas de resultados de MADOMA 1800 SL depositados en el Registro Mercantil de Sevilla en los últimos ejercicios.

| Ejercicio Disponibilidad | 2020 3 horas | 2021 3 horas | 2022 3 horas | 2023 3 horas | Consultar en Axesor | |

| Consultar en Axesor | ||||||

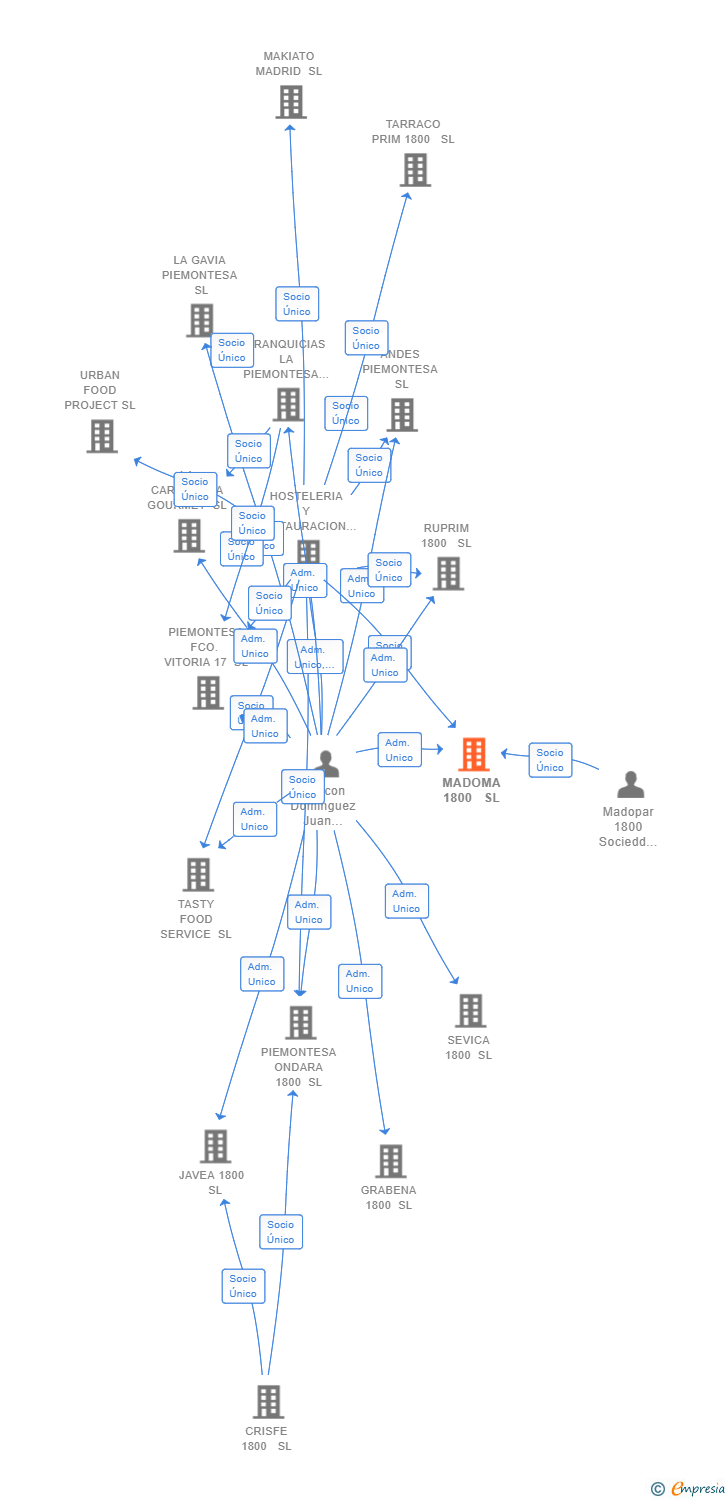

Cargos y representantes

| Entidad | Relación | Entidad/Relación | Desde | Hasta |

|---|---|---|---|---|

| Madopar 1800 Sociedd Limitada | Socio Único | Madopar 1800 Sociedd Limitada Socio Único | 18/11/2022 | |

| HOSTELERIA Y RESTAURACION GRUPO 1800 SL | Socio Único | HOSTELERIA Y RESTAURACION GRUPO 1800 SL Socio Único | 10/01/2019 | |

| Chacon Dominguez Juan Manuel | Adm. Unico | Chacon Dominguez Juan Manuel Adm. Unico | 10/01/2019 |

Vinculaciones

Anuncios en boletines oficiales

Resumen cronológico de actos publicados en las ediciones digitales de Boletines Oficiales (BORME, BOE, BOPI) inscritos por MADOMA 1800 SL o en los que participa indirectamente.

-

Anuncio de fusión y absorción

Publicación de la empresa ASECHA SL:En cumplimiento de lo dispuesto en el artículo 10 del Real Decreto-Ley 5/2023, de 28 de junio (RDL 5/2023), se comunica:

1. La decisión del Socio Único de la mercantil Asecha, S.L.U. (Sociedad Absorbente), de fecha 30 de junio de 2025, en ejercicio de las competencias propias de la Junta general, por la que se aprueba la fusión por absorción gemelar de las sociedades Madoma 1800, S.L.U. y Tarraco Prim 1800, S.L.U. (Sociedades Absorbidas).

2. La decisión del Socio Único de la mercantil Madopar 1800, S.L.U. (Sociedad Absorbida), de fecha 30 de junio de 2025, en ejercicio de las competencias propias de la Junta general, por la que se aprueba la fusión por absorción inversa con Asecha, S.L.U. (Sociedad Absorbente).

Ambas decisiones se adoptan ajustándose al proyecto común de fusión suscrito en fecha 30 de junio de 2025 por el Órgano de Administración de cada una de las sociedades intervinientes.

Dicha fusión, conjuntamente considerada, comportará la transmisión en bloque del patrimonio social de cada una de las Sociedades Absorbidas a la Sociedad Absorbente, la cual adquirirá por sucesión universal los derechos y obligaciones de cada una de las Sociedades Absorbidas, según los términos establecidos en el proyecto de fusión referido.

Se hace constar que Asecha, S.L.U., Madoma 1800, S.L.U. y Tarraco Prim 1800, S.L.U. están participadas al 100% de forma directa por Madopar 1800, S.L.U., de forma que, por un lado, se trata de una fusión gemelar o entre hermanas (Asecha, S.L.U. absorbe a Madoma 1800, S.L.U. y a Tarraco Prim 1800, S.L.U.); y, por otro lado, se trata de una fusión inversa (Asecha, S.L.U. absorbe a Madopar 1800, S.L.U.). A ambas fusiones resulta de aplicación el régimen simplificado del artículo 53 RDL 5/2023, por remisión del artículo 56 del mismo texto legal. No se ha requerido, por tanto, ni informe de administradores, ni informe de expertos ni se ha producido aumento de capital en la Sociedad Absorbente.

Asimismo, de conformidad con el artículo 9 RDL 5/2023, al haberse adoptado el acuerdo de fusión por el único socio de la Sociedad Absorbente, en el caso de la fusión gemelar, y por el único socio de la Sociedad Absorbida, en el caso de la fusión inversa, y por tanto de forma unánime, no es necesario publicar ni depositar previamente los documentos exigidos por la Ley.

Con arreglo a lo previsto en el artículo 10.1 RDL 5/2023, se hace constar expresamente el derecho que asiste a los socios y acreedores de cada una de las sociedades intervinientes a obtener el texto íntegro de las decisiones adoptadas y el Balance de fusión. Los acreedores podrán ejercitar, dentro del plazo de un mes desde la publicación del último anuncio de fusión, cualquiera de los derechos previstos en el artículo 13 del RDL 5/2023, en la forma alternativa y secuencial allí regulada.

Sevilla, 26 de septiembre de 2025.- El Administrador Único de Asecha, S.L.U., Madoma 1800, S.L.U., Tarraco Prim 1800, S.L.U. y Madopar 1800, S.L.U, D. Juan Manuel Chacón Domínguez.

Absorbente Absorbida - MADOMA 1800 SL

- TARRACO PRIM 1800 SL

- MADOPAR 1800 SL

-

Declaración de unipersonalidad.

Con fecha 18 de noviembre de 2022 se inscribe en el Registro Mercantil la adquisición del carácter unipersonal de la sociedad, siendo el titular jurídico y formal de las acciones o participaciones societarias Don Madopar 1800 Sociedd Limitada la sociedad HOSTELERIA Y RESTAURACION GRUPO 1800 SL -

Escisión total.

Publicación de la empresa ASECHA SL:Con fecha 2019-01-10+01:00, la sociedad ASECHA SL ha sido escindida resultando como beneficiarias de la escisión de las sociedades JAVEA 1800 SL, , MADOMA 1800 SL, , RUPRIM 1800 SL y ASECHA SL

Constitución.

Se constituye la empresa con fecha 10 de enero de 2019 mediante escritura pública. La empresa se crea con un capital social inicial de 1.872.271,00 Euros e inicia su actividad el 20 de septiembre de 2018. El domicilio social en el momento de su constitución se establece en C/ SANTANDER (SEVILLA). La empresa indica que su actividad es a)La explotación, en propiedad o en arrendamiento, de los servicios propios de bares, cafeterías, restaurantes, hoteles y negocios de hostelería en general. CNAE 5610 .Restaurantes y puestos de comidas, :b)La adquisición y enajenación de inmuebles, rústicos y/o urbanos para su venta o edificación, b.

Declaración de unipersonalidad.

Con fecha 10 de enero de 2019 se inscribe en el Registro Mercantil la adquisición del carácter unipersonal de la sociedad, siendo el titular jurídico y formal de las acciones o participaciones societarias la sociedad HOSTELERIA Y RESTAURACION GRUPO 1800 SLNombramientos.

Con fecha 10 de enero de 2019 se inscribe en el Registro Mercantil el nombramiento de Chacon Dominguez Juan Manuel como Administrador Único de la sociedad.

Informes comerciales Axesor

| Informe de Crédito | Informe Mercantil, Incidencias y Vinculaciones | Perfil Comercial de Empresa | |

| Capital social actual y evolución |  | | |

| Información mercantil y comercial | | | Básica |

| Administradores y dirigentes | | Solo administradores | Solo dirigentes |

| Empresas relacionadas (accionistas, participadas,…) | | |  |

| Incidencias judiciales y procedimientos concursales | | | |

| Impagos en el fichero RAI | | | |

| Impagos en el fichero Asnef Empresas | | | |

| Categoría crediticia y probabilidad de incumplimiento de pago | | | |

| Extracto del balance y cuenta de pérdidas y ganancias | | | |

| Ratios y magnitudes económico-financieras | | | |

| Acceder | Acceder | Acceder |

MADOMA 1800 SL inscrita en el Registro Mercantil de Sevilla.

capital social de la empresa es de 1.872.271,00 euros y tiene una facturación anual inferior a 500.000 euros.

Registrar cuenta